2009년 “나카모토 사토시(Satoshi Nakamoto)”라는 익명의 인물이 비트코인을 세상에 내놓았을 때, 대부분의 사람들은 비트코인을 소수의 개발자와 기술 매니아들 사이의 실험적인 프로젝트 정도로 생각했다. 이후 몇 번의 이른바 “불장”을 거치며 투기적 자산으로 인식되어 왔고, 2025년 현재 비트코인은 나카모토 사토시가 생각했던 “전자화폐”를 넘어 인플레이션 헷지 수단이자 “디지털 골드”로서의 가능성에 주목하는 시각이 확산되고 있다.

금은 수천 년 동안 가치 저장 수단으로 인류가 신뢰해온 자산이다. 중앙은행의 외환보유액, 개인의 비상금, 국가 간 결제수단까지, 위기 상황에서 금은 언제나 안전한 피난처 역할을 해왔다. 단지 16년의 역사를 가진 비트코인이 정말 금과 같은 가치 저장 수단, 인플레이션 헷지 수단이 될 수 있을까?

비트코인의 첫 블록, 이른바 ‘제네시스 블록’에는 다음과 같은 문구가 새겨져 있다. “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks”. 이는 2008년 글로벌 금융위기 당시, 영국 재무장관이 은행에 대한 두 번째 구제금융을 준비 중이라는 기사 제목이다. 사토시는 이를 통해 국가의 무제한 화폐 발행과 은행 시스템에 대한 불신을 드러냈다.

비트코인은 이러한 불신을 기술적으로 해결하려 했다. 총 발행량을 2,100만 개로 제한하여 “인플레이션 헷지” 자산의 특성을 가지게 하였고, 후술하는 블록체인, 분산원장 기술을 통해 거래를 중앙 기관이 아닌 전 세계 참여자(노드)들이 기록·검증하는 “탈중앙화 구조”를 채택하여 정부 등의 개입을 어렵게 하였다.

– 블록체인과 분산원장, 채굴과 반감기

가. 위 변조를 불가능하게 하는 블록체인, 분산원장 기술

비트코인의 핵심 기술은 “블록체인”과 “분산원장”이다. 거래 정보는 10분마다 생성되는 블록에 기록되고, 각 블록은 이전 블록의 해시값을 포함해 체인 형태로 연결된다. 이를 변조하려면 해당 블록 이후 모든 블록을 다시 계산해야 하므로, 현실적으로 위변조가 불가능하다. 이러한 거래 기록은 전 세계 수만 개의 노드에 복제되어 저장되므로, 특정 기관이나 국가가 임의로 조작할 수 없다.

*출처 : 비트코인 백서, 저자 편집

<그림1> 블록체인의 구조

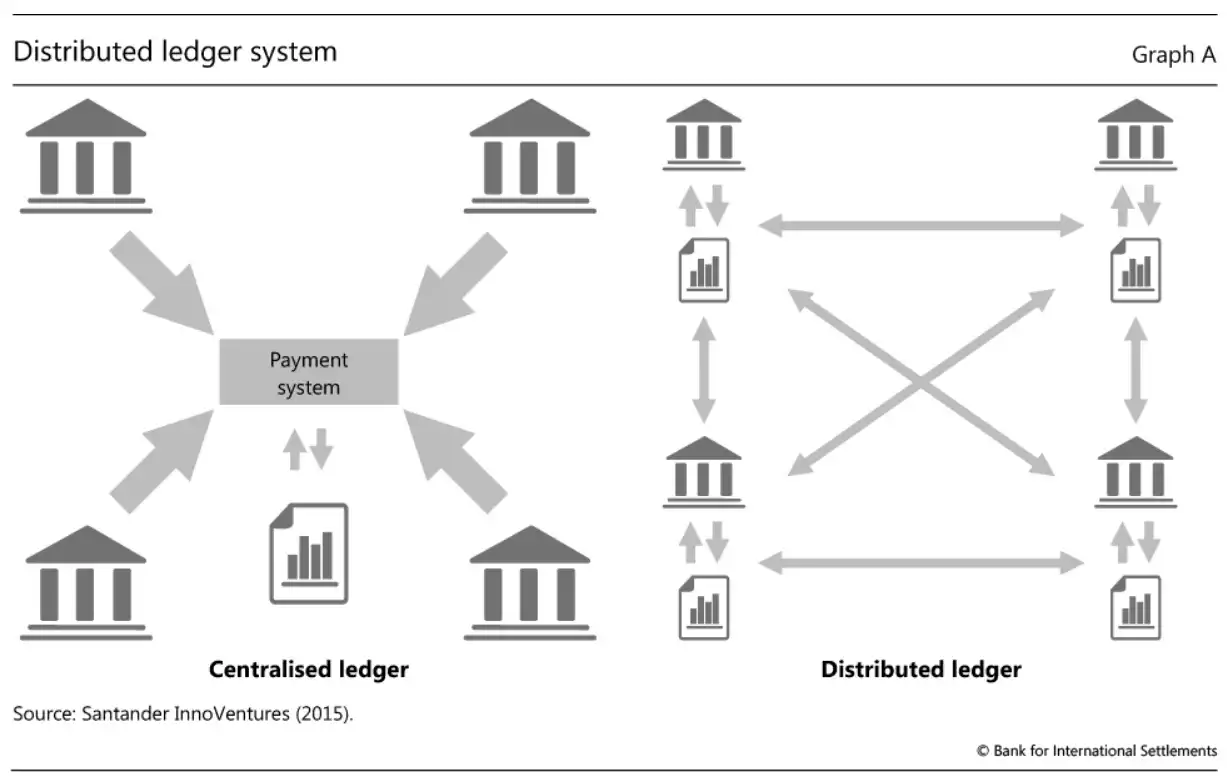

*출처: Santander InnoVentures, Bank for International Settlements

[그림 2] 전통적인 금융시스템과 분산원장 시스템의 비교

나. 공급량을 통제하는 채굴, 반감기 구조

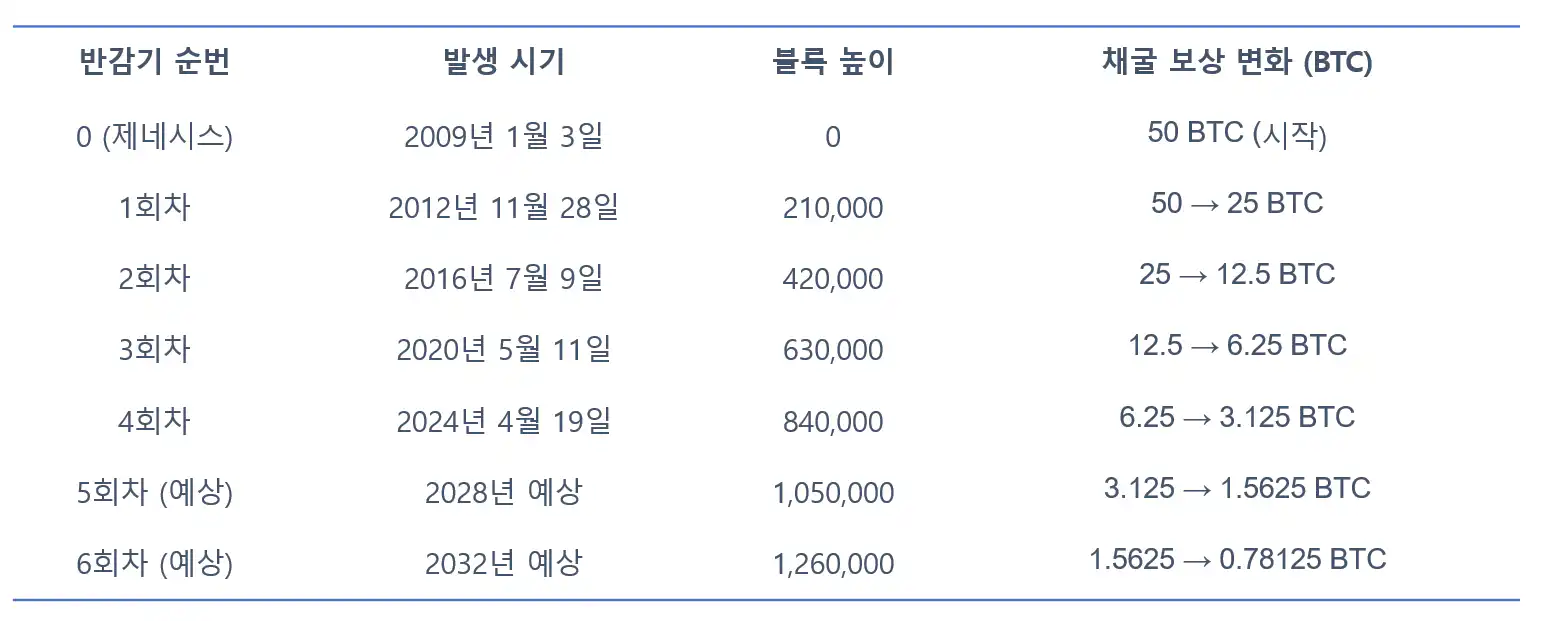

비트코인에서 “채굴”은 비트코인 네트워크에서 새로운 블록을 생성하고, 그 안에 거래 기록을 추가하는 과정이다. 채굴자는 컴퓨팅 파워를 사용해 다른 채굴자들과 일종의 수학 문제를 푸는 경쟁을 하여 블록 생성 권한을 얻고, 블록을 생성하는 대가로 블록이 생성될 때 새로 발행되는 비트코인과 거래 수수료를 받는다. 이때 새로 발행되는 비트코인을 “블록 보상”이라고 하는데, 블록 보상은 약 4년마다 절반으로 줄어드는 ”반감기” 구조를 가진다. 이는 비트코인의 공급을 점진적으로 줄여 희소성을 높이며, 과거 네 번의 반감기 이후마다 비트코인의 가격은 큰 폭으로 상승했다.

[그림 3] 각 반감기 사이클과 비트코인 공급량 변화

[그림 4] 각 반감기 사이클별 비트코인 가격 상승폭

2025년 8월 현재, 금의 시가총액은 약 23조 달러, 비트코인의 시가총액은 약 2.3조 달러로 금의 10% 수준이다. 금과 비교했을 때 비트코인의 장점은 다음과 같다.

첫째는 공급이 절대적으로 제한되어 있다는 점이다. 금은 새로운 광산 개발과 채굴 기술 발전에 따라 연 2% 내외로 공급이 증가한다. 반면 비트코인은 2,100만 개라는 한계에 도달하면 더 이상 발행되지 않는다.

둘째는 이동성과 보관 편의성이 월등하다는 점이다. 금은 무겁고 운송이 어렵지만, 비트코인은 인터넷 연결만 있으면 수백, 수천억 원 상당의 자산도 10분 내외로 전송할 수 있다.

셋째는 검증과 위조 방지 기능이 뛰어나다는 점이다. 금은 정밀한 감정이 필요하지만, 비트코인은 블록체인 상에서 누구나 거래 진위를 즉시 검증할 수 있다. 넷째는 비수탁, 무기명 자산이라는 점이다. 비트코인은 지갑의 비밀키를 잃지 않는 한 정부나 제3자가 임의로 몰수할 수 없다. 이러한 특성 때문에 비트코인은 권위주의 국가나 정치·경제적 불안정 지역에서 “자산 도피처” 역할을 하기도 한다.

위와 같은 특성들 덕분에 비트코인이 금보다 나은 인플레이션 헷지 자산이라는 인식이 확산하고 있으며, 일부 비트코인 예찬론자들은 비트코인을 “골드 2.0″이라고 주장하기도 한다.

가. 투기성 자산에서 금융자산으로의 변모

미국 정부와 전통 금융기관들은 과거 비트코인에 회의적이었으나, 2020년 이후 기관투자자들이 비트코인 시장에 본격적으로 진입하기 시작했고, 미국 정부도 2021년 선물 ETF를 승인하였고, 2024년 현물 ETF 승인하였으며, 2025년 8월에는 미국 트럼프 대통령이 401K 퇴직연금을 비트코인 등 디지털 자산에 투자할 수 있도록 허용하는 파격적인 행정명령에 서명하였다. 이처럼 비트코인은 점차 제도권 금융자산으로 편입되고 있으며, 이에 따라 가격 변동성이 줄어들고 장기 투자자가 늘어나고 있다.

이에 더하여 최근에는 비트코인, 이더리움 등 디지털 자산을 회사의 재무전략으로 선택하는 이른바 “Digital Asset Treasury” 전략을 택하는 회사들이 증가하였다. Strategy(구 Microstrategy, 나스닥 티커 “MSTR”)를 비롯하여 Sharplink Gaming Ltd(나스닥 티커 “SBET”), Bitmine Immersion Technologies Inc(나스닥 티커 “BMNR”) 등의 회사들이 위 전략을 채택하고 있고, 국내에도 코스닥 상장기업인 비트맥스(종목코드 377030) 등이 위 전략을 채택하고 있으며, 이들의 기업의 주가가 급등한 이후 조정을 받는 상황이다. 이처럼 비트코인은 일부 매니아들이 거래하던 마이너한 “투기성 자산”에서 “금융자산”으로 변모하고 있다.

나. 안전자산으로 나아가는 여정

현재 비트코인은 안전자산의 성격보다는 위험자산의 성격이 더 큰 것으로 보이나, 안전자산의 지위를 취득해 나가는 것으로 보인다. 단적으로 2022년 FED(미국 연방준비은행)의 유동성 축소(Quantitative Tightening) 국면에 금은 약 2,070달러에서 약 1,630달러까지 21% 가량 하락했고, 나스닥 100 지수는 약 16,700 포인트에서 약 10,700포인트까지 36% 가량 하락했는데 비트코인은 약 69,300달러부터 약 15,800달러까지 77% 가량 하락했다. 물론 비트코인의 이러한 급락은 비트코인 반감기 사이클상 하락기 및 당시 대규모 디지털자산 거래소인 FTX 파산이라는 악재가 겹쳐 발생한 결과이기는 하나, 이러한 점을 고려하더라도 위험자산의 성격이 짙었다고 볼 수 있다.

그런데 최근 시장에 충격이 발생할 때 비트코인의 시세 변동을 보면, 어떤 때에는 위험자산처럼, 어떤 때에는 안전자산처럼 반응한다. 예를 들어 우-러 전쟁 초기에 금 가격은 상승하였으나 비트코인 가격은 하락하였는데, 이때는 위험자산처럼 반응하였다고 볼 수 있다. 그런데 그 이후 러시아발 자금 도피 수요로 비트코인 가격이 반등하였는데 이때는 안전자산처럼 반응하였다고 볼 수 있다. 그리고 2023년 3월경 미국 SVB(Silicon Valley Bank) 파산 당시에는 금과 비트코인의 가격이 모두 상승하였는데, 이때는 안전자산처럼 반응하였다고 볼 수 있다. 즉, 현재 비트코인의 지위는 “위험자산”과 “안전자산” 사이의 어느 지점에 있는 것으로 보이며, 점차 “안전자산”의 지위를 취득해 가고 있는 것으로 이해된다.

비트코인은 ① 한정된 공급량, ② 분산원장 기반의 보안성, ③ 이동성과 저장의 편의성 측면에서 금보다 진화된 인플레이션 헷지 수단, 즉 “디지털 골드”가 될 잠재력이 있는 것으로 평가된다. 다만 현재 비트코인의 가격은 일종의 분수령, 즉 중대한 갈림길에 서 있다. 과거와 같이 반감기 이후 고점이 나오고 가격이 급락하는 사이클이 반복될 것인가, 아니면 시장 구조가 바뀌어 제한적인 조정을 거치고 통화량 증가 등에 힘입어 가격이 추가 상승할 것인가의 선택의 기로에 있는 것이다.

구체적으로 살펴보면, 지난 사이클에서 비트코인 가격 고점이 나온 시기는 반감기 이후인 2017년 12월, 2021년 11월 등이었으므로, 이번 사이클에도 2025년 11~12월 무렵 비트코인 가격 급락이 올 가능성이 있다는 관측이 있다. 이에 대하여 두 가지 상반된 전망이 맞서고 있다. 먼저 ① 과거 사이클대로 비트코인의 가격 하락폭이 클 것이라는 쪽은 과거 패턴을 따라 가격이 급락할 것이라는 입장이다. ② 반면 과거와는 달리 비트코인의 가격 하락폭이 제한적일 것이라는 쪽은, (1) 현물 ETF를 통한 비트코인 수요 확대, (2) 기관투자자 참여 증가, (3) 기업의 재무전략으로서 디지털자산(비트코인 등)의 채택 확대, (4) 퇴직연금(401K 등)의 디지털자산 편입 가능성 증가 등으로 시장 상황이 많이 달라졌으므로, 이전과 같은 급락은 없을 것이라는 입장이다.

정리하자면, 과거에는 반감기 사이클이 비트코인 시장의 대부분을 설명했지만, 현재 비트코인은 글로벌 유동성, 정책 환경, 기관 자금이라는 새로운 요소들과 연결된 자산이 되었다. 이 변화 속에서 어떤 서사가 살아남느냐가 비트코인의 미래 가치를 결정할 것이며, 지금의 갈림길은 그 서사 경쟁의 출발점에 가깝다. 이제 다음 장을 어떻게 써 내려갈지는 시장 참여자들의 선택에 달려 있다.